El BCRA volvió a comprar dólares

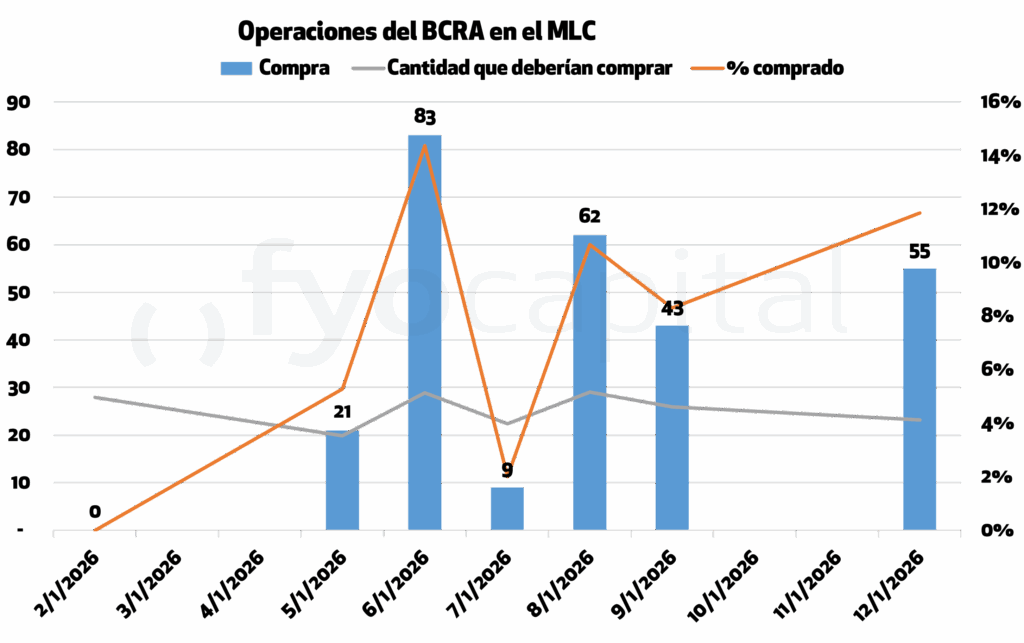

Conforme al nuevo esquema cambiario y monetario que comenzó a regir el 01/01/2026, el BCRA puede volver a inyectar pesos en la economía, pero únicamente mediante la compra de divisas en el mercado de cambios. Esto lo separa del esquema anterior, según el cual el BCRA no podía comprar divisas a menos que el precio del dólar llegue a tocar la banda inferior. Durante la primera semana del año, en la cual hubo apenas una rueda, el BCRA estuvo al margen del mercado de cambios. Pero para la segunda semana con el nuevo esquema de remonetización de la economía mediante la compra de USD por el BCRA se lanzó con todo. De esta operatoria inicial extrajimos algunas conclusiones iniciales.

En primer lugar, el BCRA va a operar con discrecionalidad. A lo largo de los 5 días el Central compró 218 millones de dólares, lo cual estuvo por encima de lo que el banco central “debería” haber comprado. Acorde al nivel operado en MAE y la regla que dicta que el BCRA puede comprar como máximo el 5% de volumen operado en el MLC, deberían haber comprado 154 millones, pero con el monto comprado tuvimos una “sobrecompra” de 41,51%. Esta semana compraron el equivalente a un promedio diario del 8,1% del MLC (36 millones), y entre estos días destaca el martes, que se compraron 83 millones, un 14,36% del volumen de ese día (578 millones).

En segundo lugar, esta acumulación de reservas no implica que estemos en un gran proceso de desdolarización. Esto se observa en el hecho por el cual si bien el BCRA estuvo comprando dólares en el mercado spot, estuvo vendedor de bonos dólar linked (emitidos por el Tesoro) en el mercado para permitir que le vendan dólares y se lleven la cobertura cambiaria a tasa positiva. Lo mismo sucedió en la curva de futuros, en dónde también estuvo vendedor de dólar para permitir la construcción de sintéticos dollar linked a tasas positivas, aunque en menor medida. Incluso vimos una caída de volumen y baja del interés abierto sobre las últimas ruedas de la semana, aunque sí viene dando rolleo de contratos de febrero.

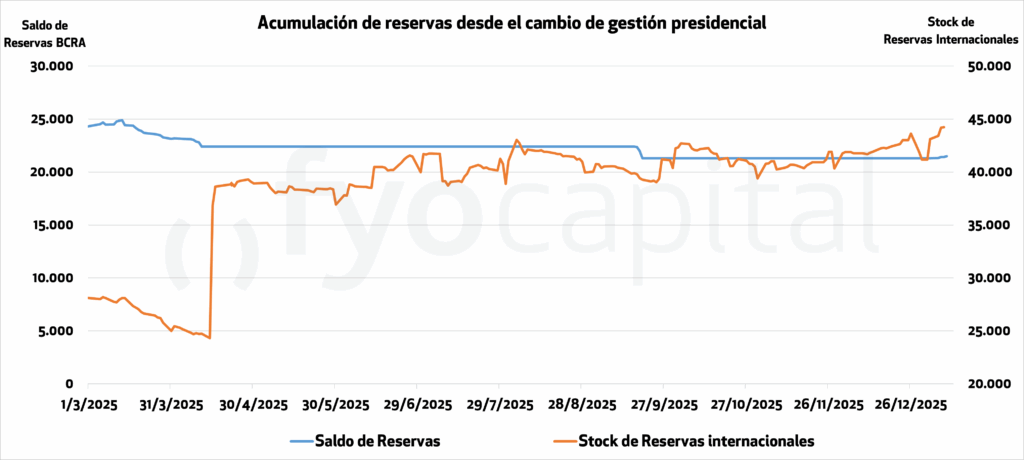

En tercer lugar, esta estrategia de acumulación de reservas no se realiza en el vacío, sino que se trata de un trabajo en conjunto entre Tesoro y BC en el cual el Banco Central compra y el Tesoro vende. Sin ir más lejos, el primer día de compras del BCRA (21 millones) el Tesoro vendió 13 millones por mercado y el 2 de enero, previo al inicio de las compras, vendió 266 millones para sostener el tipo de cambio. Es esta dinámica de compra por un organismo del Estado y venta por otro es lo que le sigue poniendo un piso al riesgo país en la zona 550-570 puntos, ya que desde el mínimo de la era de Milei en 553 el 02/01/2026 el riesgo país se mantuvo en este rango. La continuación de la reducción del riesgo país queda ahora atada al resultado del saldo de la acumulación de reservas, es decir de la acumulación de reservas netas entre las compras del BCRA y las ventas del Tesoro. Mientras más positivo resulte este saldo mes a mes, más cercano estará nuestro target de retorno al mercado como emisores de bonos internacionales de 425 pts.

Claroscuros de haber conseguido el Repo

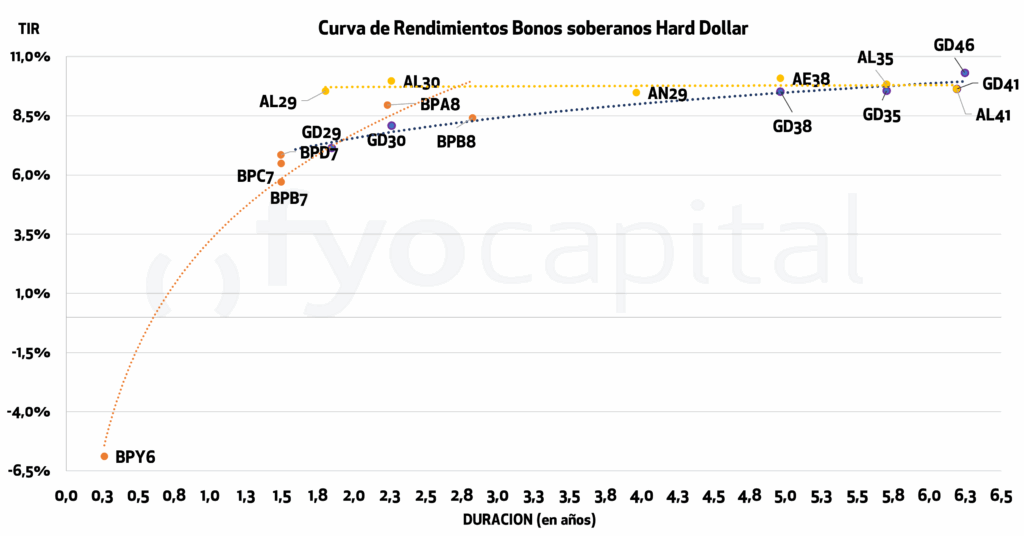

Con el logro de un repo por 3.000 millones de dólares a 1 año al 7,4% (aforado con 5.000 millones en AL35 y AE38) que fue informado apenas el miércoles previo al pago de cupones y amortizaciones de los bonos soberanos argentinos, se despejaron todas las dudas respecto a la capacidad de pago de nuestro para los vencimientos de enero. De esta manera, se evidencia que el Tesoro consiguió los dólares para el pago de 4.218 millones mediante: 910 millones de la emisión de AN29, aproximadamente 533 de las concesiones de centrales hidroeléctricas, alrededor de 417 millones comprados por el Tesoro mediante mercado y 2.320 millones que el Tesoro le compró al BCRA con los pesos acumulados del superávit fiscal.

Si bien hay mucho mérito en haber conseguido un repo por 3.000 millones, el optimismo de esta noticia debe ser matizado. El repo arreglado a inicios de enero es el tercero del periodo Milei, habiendo firmado el primero en enero del 2025 por 1.000 millones a tasa SOFR +4,75% con vencimiento a casi 28 meses (vence en mayo de 2027), el segundo en junio de 2025 por 2.000 millones (tasa SOFR +4,5%) con vencimiento en abril de 2027 (22 meses) y el último por 3.000 millones a 372 días a SOFR +4,0%, con lo cual su vencimiento cae en enero de 2027.

Si bien la mayoría de los analistas han resaltado lo positivo de que Argentina logre préstamos por mayores montos y a menores tasas. Nuestra postura no es tan optimista, porque destacamos el patrón de menor duración de estos préstamos, y la pared de vencimientos por 6.000 millones que se ha consolidado sólo en concepto de repo (que tiene mayor prioridad de pago que los bonos) para el primer semestre de 2027. El repo ha puesto en evidencia que Argentina debe elegir entre recurrir a tomar repos hasta 2027 como máximo o pagar tasas altas si coloca deuda por mercado más allá de 2028.

Destacamos la continuidad de nuestra visión constructiva respecto a la deuda local en el marco de la nueva política de acumulación de reservas y la continuidad del superávit primario que es la clave para comprar los dólares necesarios para los pagos. No vemos un retorno al mercado de deuda durante el primer cuatrimestre pero si la posibilidad de colocación de nueva deuda para afrontar los pagos de julio. En particular, para el tramo corto preferimos los AL30 dado el amplio spread de legislación entre los bonos ley local y aquellos ley extranjera. Y para el tramo largo vemos valor en tomar posición en GD46 ya que son los que mayor retorno total ofrecen en caso de una compresión de la curva hacia los 400 puntos.

Pero para aquellos perfiles conservadores y moderados, creemos que el menor spread de rendimientos entre los bonos soberanos y las obligaciones negociables puede representar un momento de volver a las obligaciones negociables cuyo rendimiento esté a alrededor del 7%/8% y ofrezcan una duración de entre 1,5 y 2,0 años.

El Relevamiento de Expectativas del Mercado anticipa una convergencia de tasas.

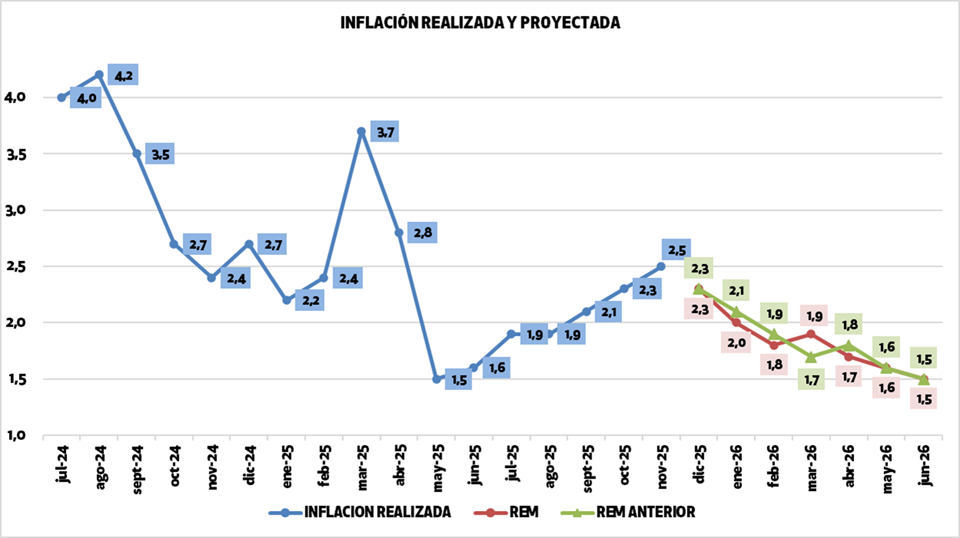

La semana pasada el Banco Central publicó el REM correspondiente al mes de diciembre 2025. El mismo arrojó una inflación estimada para diciembre de 2,3%, ajustando este dato al alza en 0,2pp respecto de la publicación anterior. Mas allá de este ajuste al alza, de materializarse la estimación del 2,5%, se repetiría la inflación del mes previo, frenando con una seguidilla de 4 meses consecutivos de aumento. La inflación estimada para los próximos 12 meses también registró un ajuste a la baja, del 0,9% llegando a 20,1%.

La estimación de la tasa de interés (TAMAR) es uno de los datos más observados de este informe. La estimación para diciembre dio 28,1% TNA, registrando una baja de 2,2pp con respecto a la anterior publicación, y para diciembre 2026 se proyecta una tasa del 21% TNA, equivalente a una TEM del 1,75%, registrando un pequeño aumento contra la estimación previa.

El tipo de cambio estimado para enero de 2026 dio $1484,3, bajando $16,7 desde la estimación previa, y para diciembre del mismo año dio $1753, lo que implica una variación interanual esperada del 21%.

En síntesis, podemos decir que los participantes del REM en promedio esperan una convergencia entre la tasa de devaluación, la tasa inflación y la tasa de interés de referencia. La proyección de la tasa de inflación iguala a la de la tasa de interés TAMAR, ambas apenas por debajo de la tasa de devaluación proyectada (20,1% las primeras vs 21% la última).

Entre otros datos relevantes, la estimación del PBI para el próximo año arrojó un valor de 3,5%, aumentando en 0,1pp con respecto al último relevamiento, y la estimación de la tasa de desocupación ajustó 0.4 pp a la baja hasta 6,8%. El superávit comercial anual esperado para 2026 es de USD10.965 millones (USD1.963 millones más que en el REM anterior), y el superávit primario esperado es de $16,0 billones (+273 mil millones respecto del REM previo).

Trump: el anticapitalista menos pensado

Una vez resuelta la remoción de Maduro del gobierno de Venezuela, el presidente Trump ha vuelto a sacudir el tablero en varias industrias, apuntando a modificaciones en políticas en ciertas áreas con un matiz claramente populista y expansivas fiscalmente de cara a las elecciones de medio término que tendrán lugar el 03/11/2026. Algunas de los llamamientos que el retorno del “Trump Problemático” han sido:

- Exigir un límite del 10% a las tasas de interés de las tarjetas de crédito.

- Prohibió la compra de viviendas unifamiliares por parte de fondos de inversión como Blackstone.

- Compró 200 mil millones de dólares en bonos hipotecarios para reducir las tasas.

- Exigió a la Reserva Federal que redujera las tasas de interés al 1% en 2026. Esta mañana temprano Powell denunció una persecución judicial en su contra a partir de que se niega a bajar las tasas de interés sin que los datos respalden esa decisión acusándolo de malversar fondos de la renovación del edificio de la Fed.

- Declaró que llevar el precio de la gasolina a 2 dólares por galón es una prioridad económica máxima.

- Anunció “cheques de estímulo” arancelarios de 2000 dólares.

Lo que se viene esta semana:

Martes 13:

ARG: Inflación (Dic). USA: Inflación (Dic)

Pago de amortización: DRSAO

Pago de renta: DRSAO; BAF27

Miércoles 14:

ARG: índice de Patentamientos (4T25), Utilización de la capacidad instalada en la industria (Nov). USA: Índice de precios del productor (4T25), Ventas minoristas (Nov), Venta viviendas 2da mano (Dic). CHI: Balanza Comercial (Dic)

Licitación del Tesoro Nacional

Pago de amortización: PEC4O

Pago de renta: BLL26; GN39O; PEC4O; PFC2O; SNSBO

Jueves 15:

EUR: Balanza Comercial (nov), Boletín Económico del BCE, Producción Industrial (nov). BRA: Ventas Minoristas (Nov).

Licitación obligación negociable FYO Serie IV

Pago de amortización: BVCNO; CH9BO; CHS8O

Pago de renta: BVCNO; BVCOO; CH9BO; CHS8O; VSCWO

Viernes 16:

BRA: Confianza Empresarial (Ene)

Pago de amortización: BL2E6; BL3E6; BLE26; D16E6; M16E6; PHC2O; S16E6

Pago de renta: BL2E6; BL3E6; BLE26; M16E6; PHC2O; PHC3O; PQCQO; S16E6