PANORAMA INTERNACIONAL

Soja: dudas sobre la demanda de exportación y ajustes de fondos

El mercado de Chicago ha operado con tono bajista durante la última semana, presionado fundamentalmente por el ritmo de ventas de exportación de EE.UU., que se percibe insuficiente para alcanzar las metas del USDA. El foco de preocupación es China: para cumplir con 12 Mt acumuladas a finales de febrero, el ritmo actual (apenas superando los 4 Mt) deja una brecha significativa que requeriría promedios diarios de 150.000 t, un volumen que no se está materializando en el corto plazo.

Desde la óptica de los flujos especulativos, la corrección de precios reciente responde a una toma de ganancias por parte de los fondos especulativos. Tras acompañar el rally que llevó a la soja por encima de los 1.100 cents/bu —pasando de una posición neta vendida de 12 Mt en septiembre a una comprada de 22,3 Mt hacia mediados de noviembre—, la ausencia de nuevas noticias alcistas habría incentivado el desarme de posiciones (a falta de datos para confirmarlo).

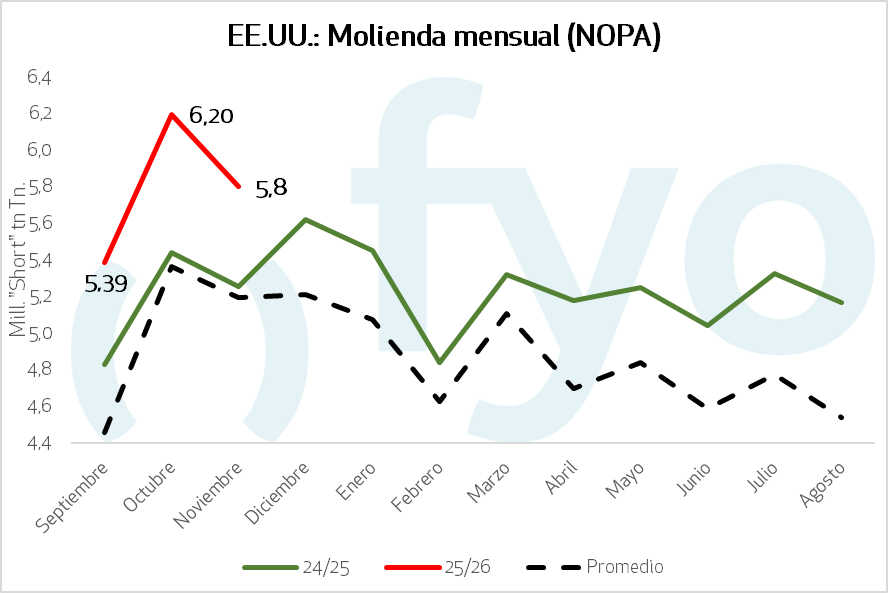

Un factor que brinda sostén al precio del poroto viene del lado de la molienda estadounidense, que refleja niveles récord de demanda interna, compensando en parte la falta de demanda de exportación. En este sentido hay que monitorear los rumores de que la EPA (ente regulador en EE.UU.) no establecerá cuotas de mezcla de biocombustibles para 2026 antes de fin de año, ya que esto debería haberse aprobado como máximo a fines de octubre, para comenzar a aplicar enero 2026.

Competitividad de maíz estadounidense

A diferencia de la soja, el maíz estadounidense mantiene un dinamismo exportador sólido, superando el ritmo promedio estacional.

Este desempeño se sustenta en la competitividad FOB, especialmente frente a los precios de Brasil, que se han encarecido relativamente, dejando a EE.UU. como una opción atractiva para la demanda global en esta ventana comercial.

Mirando para Brasil, si bien tuvo retrasos en la siembra de soja en el sur y centro este del país, la situación se normalizó sobre el final y se pronostican buenas lluvias en las zonas más relevantes. En este punto, la duda entra sobre cómo impactaría esto en la siembra del maíz safrinha, ya que si se siembra fuera de fecha, el período crítico del cultivo podría caer en un momento con bajas lluvias.

Posibles riesgos en la safrinha

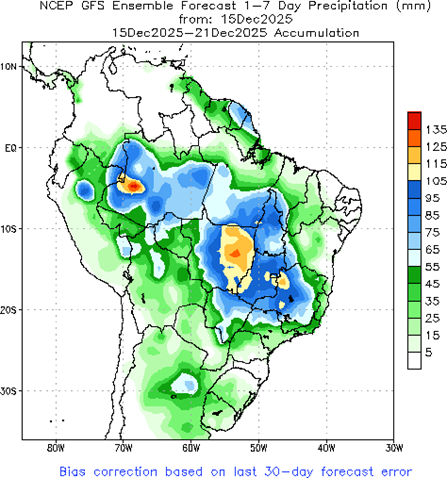

En Brasil, las condiciones hídricas se han normalizado tras dificultades en el inicio de campaña hacia el sur y centro-este. Los pronósticos de corto plazo (15-21 dic) indican acumulados favorables para el desarrollo de los cultivos en zonas importantes como Mato Grosso.

Sin embargo, el foco del análisis se desplaza hacia el maíz safrinha. Los retrasos iniciales en la siembra de soja obligarán a sembrar el maíz tardíamente, empujando su período crítico de llenado de granos hacia el final de la estación lluviosa, aumentando significativamente la prima de riesgo climático para la oferta sudamericana.

PANORAMA LOCAL

Impacto de la reducción de Derechos de Exportación

El mercado local procesó positivamente la reducción de alícuotas anunciada el 9 de diciembre y oficializada el día 12. En la última semana vimos subas en el mercado a término local, en especial, para las posiciones más cercanas; aunque el impacto no fue muy significativo, dada la baja magnitud de la reducción de dicho impuesto.

Avance de siembra y calidad del trigo

Las labores de siembra avanzan a buen ritmo favorecidas por la oferta hídrica, cubriendo el 58,6% en soja y el 59,2% en maíz. Por el lado de la fina, la cosecha de trigo progresa con fluidez (60,2%) confirmando rendimientos que elevan el promedio nacional.

El dato distintivo de la campaña es la calidad: los altos rindes han diluido el contenido proteico, generando un spread de precios entre el trigo de 10,5% y el de 11,5% de proteína. Esta abundancia de mercadería estándar/baja proteína mantiene al trigo argentino muy competitivo en los mercados de destino que priorizan precio sobre calidad, asegurando una salida fluida del saldo exportable a pesar de la presión de oferta.

RECOMENDACIONES SOJA

CAMPAÑA 2025/26

Para quienes se encuentren sin ninguna cobertura de precios para la nueva campaña, recomendamos avanzar hasta un 20% mediante ventas forward.

Si ya se está por encima de ese porcentaje, la sugerencia es avanzar con coberturas mediante opciones; por ejemplo, la compra de un PUT de USD 308 con una prima de USD 5,50 para establecer un piso de precio.

RECOMENDACIONES MAÍZ

CAMPAÑA 2025/26

Con la cartera de consultoría actualmente vendida en un 20% de maíz temprano, recomendamos incrementar la posición un 10% adicional ante niveles iguales o superiores a los USD 181.

En el caso del maíz tardío, la recomendación es avanzar fuertemente con ventas en caso de que los valores alcancen los USD 180.

RECOMENDACIONES TRIGO

CAMPAÑA 2025/26

En cuanto al trigo, la cartera de consultoría se encuentra vendida, en promedio, en un 58%, recomendamos esperar y evitar el momento actual de alta presión logística.

El objetivo es buscar valores cercanos a los USD 190, al menos para las entregas diferidas, monitoreando la necesidad de compra de los molinos.