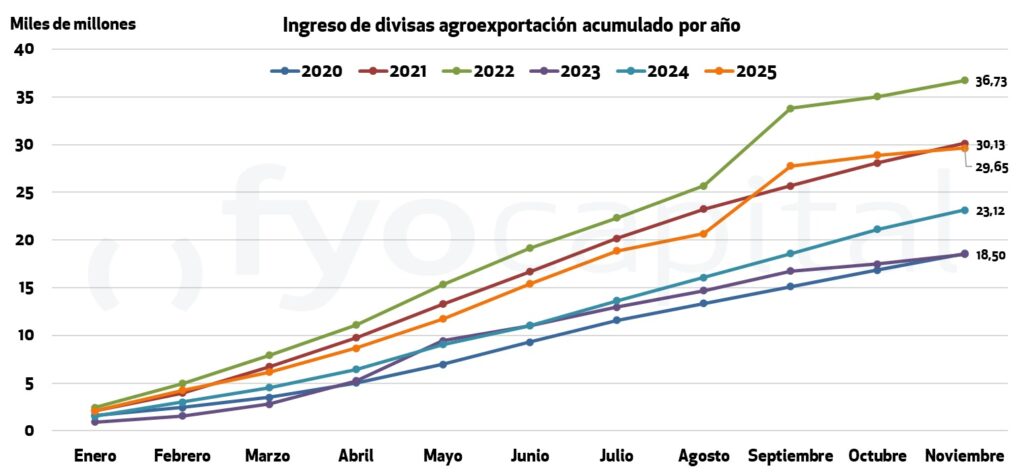

El agro desapareció del mercado de cambios en noviembre, ¿vuelve en diciembre?

A partir de informes de CIARA-CEC, sabemos que la agroindustria liquidó la suma de 759,7 millones de dólares durante el mes de noviembre. Esto representa una caída del 32% intermensual en relación al mes de octubre de 2025, y un 62% menos que en noviembre de 2024. Sin embargo, este dato debe ser matizado por el hecho de que el grueso de las liquidaciones de exportación para este tercer trimestre fueron realizadas en septiembre (7.107 millones), lo que explica el derrumbe relativo de la liquidación de los meses de octubre (1.116 millones) y noviembre.

Además, la oferta de dólares agro de este año sigue siendo excelente en términos objetivos considerando que los precios no han sido los mejores en el mercado internacional. El acumulado anual, en comparación contra 2024 tiene un incremento entre enero y noviembre de 24%: 23.124 millones versus 29.651 actuales. Ya nos encontramos arriba del total anual de 25.090 millones de 2024, y si se cumplen las estimaciones que prevén un volumen de liquidación de 1.500 para diciembre producto de la entrada de la campaña fina, es muy probable que se perforen los 31.000 millones de dólares este año. Alcanzar este nivel nos situaría 6.000 millones por encima del promedio de los últimos 10 años, pero todavía lejos del máximo histórico de 2022 donde se liquidaron 40.438 millones.

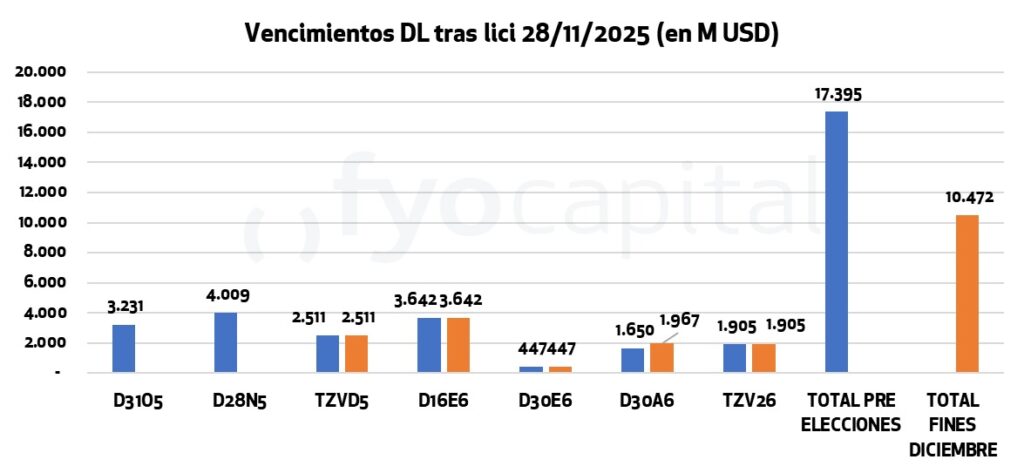

Vencimientos del Tesoro en dólares: desindexando la deuda

En la licitación del Tesoro nacional del miércoles 26/11 vencían 14,53 billones de pesos, y de ellos, un equivalente a 4.009 millones de dólares en bonos dollar linked (D28N5). Lo sorpresivo fue que hubo muy poco interés por continuar con este tipo de cobertura cambiaria, ya que las ofertas del público fueron por un equivalente a 400 millones de USD, pero se adjudicaron apenas 317 millones de “dólares-link” a la letra que vence el 30 de abril de 2026 y se declaró desierta la licitación de la letra con vencimiento el 30 de noviembre de 2026.

Así, desde fines de octubre la cobertura cambiaria en títulos públicos ha caído un 39,7%, desde los 17.395 millones hasta 10.472. Si las alternativas dollar linked ofrecidas por el Tesoro al vencimiento de los TZVD5 (2.511 millones de dólares-link) no resultan demandadas, la cobertura habrá caído un 54,2% en dos meses. Con ese nivel de desindexación de la deuda respecto al dólar, el gobierno gana libertad para llevar adelante cualquier movimiento en el mercado de cambios sin arriesgar su posición de caja, ya que cada $1 que el dólar suba implica que el Tesoro debería pagar $7.961.000.000 pesos extra, en contraposición a los $10.472.000.000 que debería pagar actualmente.

Los pesos restantes del vencimiento se dividían entre 6,4 billones en la letra S28N5 y 4,2 billones en la letra Tamar M28N5. Del total adjudicado por el tesoro, los bonos a tasa fija acapararon el 62,6%, los bonos CER el 14,6% y el bono Tamar 19,5%. Se logró cumplir con el objetivo de extender la duración promedio de los vencimientos, ya que la letra más corta adjudicada fue a más de dos meses (T13F6), para lo que el tesoro debió pagar un premio de 2,64% TEA sobre el mercado secundario. En esta licitación el tesoro también disminuyó su exposición a instrumentos en pesos a tasa variable (TAMAR), ya que se renovó un 65% del vencimiento total. Es decir que el tesoro además de extender la duración de sus vencimientos logró cambiar la composición de estos, migrando gran parte de los instrumentos indexados a instrumentos de tasa fija. De cara a los vencimientos del 15/12, el Tesoro nuevamente deberá enfrentar vencimientos por casi 15 billones de pesos, nuevamente siendo esta deuda indexada a CER, Dollar linked y tasa fija en pesos.

Importante déficit de cuenta corriente durante octubre

La cuenta corriente cambiaria mostró un déficit de 2.600 millones durante octubre, que se explica por una serie de factores. En primer lugar, como las divisas del agro se adelantaron a septiembre, hubo una fuerte caída en el apartado bienes, el cual se volvió deficitario en -677 millones, en lugar de resultar positivo como casi todo el año (excepto febrero y marzo).

En segundo lugar, la categoría Ingreso Primario (la diferencia entre los ingresos y egresos por rentas de factores de producción, como el trabajo y el capital) también resultó deficitaria en -916 millones. Este apartado se mantuvo en línea con la tendencia deficitaria histórica, pero el déficit se incrementó un 40% respecto a septiembre.

En tercer y último lugar, la demanda de divisas para servicios parece haberse estabilizado en el rango 950/1.050 millones al mes y el país mantiene su tendencia importadora neta de servicios. El déficit en turismo se redujo durante octubre, ya que desde el saldo de -600 millones de septiembre, el déficit de octubre fue de 365, ya que los argentinos que viajaron al exterior gastaron afuera 597 millones, en tanto que los turistas extranjeros gastaron en el país poco más de 232 millones.

Por otro lado, volvió a ser positivo el dato de inversión extranjera directa (IED) con 124 millones, y quizás veamos que la tendencia vuelva a ser positiva como lo venía siendo desde mayo hasta septiembre, con un promedio mensual de 125 millones de dólares. Como la salida de IED fue de 437 millones en septiembre (revirtió tres meses de acumulación en uno sólo), queda claro que el ingreso de capitales viene resultando no sólo más lento de lo esperado, sino que cuando el capital debe salir, lo hace mucho más rápido que cuando entra.

Un apartado del balance cambiario que preocupa es el de la demanda de dólares del público. Durante el mes de octubre (mes electoral, pero con Bessent interviniendo en el MLC) vimos que la compra de divisas sin fines específicos siguió firme con 5.400 millones.

Con el tipo de cambio a 3,97% del límite superior de la banda al momento de escribir estas líneas, vuelve a aparecer la pregunta acerca de si el BCRA se verá de nuevo en la obligación de defender el techo de la banda cambiaria, y más importante aún, cuál sería la reacción del mercado en un contexto en el cual el Tesoro ha vuelto a descapitalizar al Banco Central para el pago de vencimiento de deudas. Durante el mes de noviembre el Tesoro le compró al BCRA alrededor de 1.100 millones de dólares mientras que lleva comprados por mercado apenas 300 desde las elecciones. Todo marcha bien por ahora en el mercado de cambios y en el de pesos, con lo cual posiblemente sea el mejor momento para llevar adelante modificaciones que se anticipen y eviten nuevas dinámicas incómodas para el Tesoro y el Mercado.

La CNV flexibiliza regulaciones de movilidad de capitales

El viernes pasado la CNV comunicó flexibilizaciones en las operaciones de no residentes, quienes tienen un límite diario de transferencia de títulos al exterior de $200.000.000. La nueva normativa establece excepciones a dicha regulación cuando se trate de ciertos activos, que serán aquellos emitidos por el Tesoro Nacional adquiridos mediante un proceso de reinversión de renta y amortización de títulos del Tesoro Nacional pagaderos en pesos, con plazos mayores a 180 días y adquiridos en licitaciones primarias.

La aplicación de esta nueva flexibilización coincide con el pago de intereses del Bonte 2030 (TY30P), bono del tesoro suscrito en dólares, pagadero en pesos, licitado para inversores extranjeros. Esto nos hace pensar que se busca facilitar o promover la reinversión de los flujos de este bono.

Con esta flexibilización se permite que no residentes liciten títulos de más de 180 días de duración y a medida que reciban los pagos puedan comprar otro título y transferirlo al exterior para hacerse de dólares. Si bien la nueva norma implica una “flexibilización”, deja en evidencia que los controles de cambio aún vigentes se utilizan para intentar seguir asegurando cierto nivel de rollover siempre que sea necesario.

Se modificó la normativa para la composición de los Fondos Comunes de Inversión Money Market

El pasado jueves la CNV modificó la regulación vigente para los FCI de rescate inmediato. A partir del primer día de diciembre estos fondos sólo pueden destinar hasta el 20% de su patrimonio neto a cauciones bursátiles. Se estima que en promedio el peso de la caución en las carteras de los fondos había ascendido hasta 26%, y que el monto total a relocalizar con el cambio de normativa rondaría los $2 Bns.

La relocalización de estos excedentes sobre 20% podrá ir a productos bancarios o a intrumentos del tesoro como Lecaps (otra estrategia para forzar roll-over). Estos movimientos pueden provocar, por un lado, un aumento en la tasa de caución ya que se reducen los oferentes de liquidez al mercado. Ya durante la rueda de hoy, la primera desde la aplicación de la regulación, ya se vieron subas en las tasas de caución por encima de las letras de igual duración. Por ejemplo, la tasa de caución a 14 días, por momentos rindió 24%, casi 10 puntos por encima de lo que rinde el Boncap T15D5, con el mismo vencimiento. Estas oportunidades de rotación pueden seguir dándose hasta que la liquidez vuelva a acomodarse entre los distintos tipos de instrumentos.

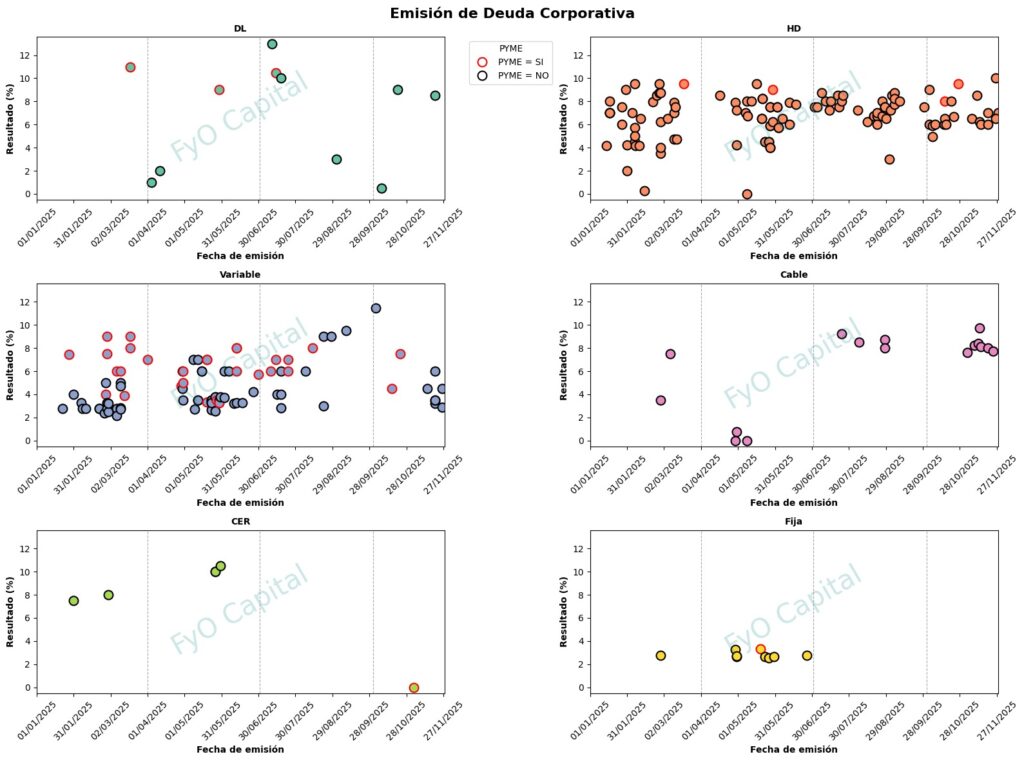

Un mes para la historia en el mercado primario

Si bien durante octubre el mercado primario de deuda corporativo volvió a activarse con 17 licitaciones, noviembre fue un hito en cuanto al volumen, el tipo de licitaciones y los plazos a los cuales las empresas argentinas lograron salir a colocar deuda. Entre las 25 obligaciones negociables colocadas este mes podemos encontrar:

En volúmenes:

Dólar MEP: 9 bonos que juntaron 584,9 millones con una duration promedio de 1,21 años.

Dólar Cable: 7 bonos que juntaron 3.435 millones con una duration promedio de 6,15 años.

Dólar linked (atado al dólar oficial): 1 bono pyme que juntó 500.00 dólares linked a una duration de 1,4 años.

Pesos a tasa fija: no hubo ninguna este mes.

Pesos a tasa variable (tasa TAMAR): 7 bonos que juntaron 230.430 millones con una duration promedio de 0,87 años.

Ajuste por inflación (UVA-CER): 1 bono pyme que juntó 6.152.256 UVA ($10.047 millones) con una duration de 6,16 años.

Sin embargo aparecen algunas particularidades si descomponemos el mercado de obligaciones negociables este mes:

1) Grandes emisiones en el exterior: durante noviembre las empresas locales volvieron al mercado internacional de deuda a lo grande, sumando entre todas 3.435 millones de dólares. (Tecpetrol C12 – 750M USD; YPF C31 – 500M USD; Pluspetrol C5 – 450M USD; Edenor C7 – 385M USD; Pampa C26 – 450M USD; TGS C4 – 500M USD; Genneia -bono verde- C49 400M USD) con lo cual se asegura el frente de vencimientos de capital y varias de ellas han aprovechado este estiramiento de su estructura de deuda para rescatar algunas ONs cotizantes en la plaza local.

2) El mercado MEP sigue ofreciendo ONs cortas: de los 9 títulos en USD MEP licitados este mes, 6 tienen una duración menor a 1 año, la mayoría de ellas vinculadas al sector financiero y crediticio (Comafi, Patagonia, Galicia, Credicuotas, Hipotecario y Tarjeta Naranja). Sólo una de ellas (YPF C42) fue más allá de los 2 años de duración al tener un vencimiento a 36 meses. Aquí si sucedió que hubo un menor volumen de obligaciones negociables que el mes anterior (584,9 vs 678,5 millones).

3) Compresión de tasas en el mercado primario también: durante el mes de noviembre también hubo una reducción generalizada del margen que las empresas que licitan a tasa variable deben pagar por encima de la tasa TAMAR. Durante los 3 meses anteriores, este margen era del 7,5%, pero como consecuencia de la baja generalizada de tasas en la economía, este spread también se redujo, y durante el último mes el margen promedio como resultado de las subastas fue de apenas 4%, lo cual hace menos restrictivo el acceso a este tipo de créditos a las pymes, que son quienes suelen optar por tomar dinero a tasa variable.

Lo que se viene esta semana

Lunes: PMI Manufacturero Industrial de noviembre (EEUU) – Discurso de Jerome Powell (EEUU)

Pago de amortización – CO24D; MRCAO; PROR3; SA24D

Pago de renta – CO24D; MRCAO; PROR3; SA24D

Martes: tasa de desempleo (UE) – PMI Servicios noviembre (China) – Producción industrial (oct). Pago de renta – BSCRO; MCC2O; ZPC1O

Miércoles: producción industrial de septiembre (EEUU) – PMI servicios de noviembre (EEUU) – Discurso de la presidente del ECB Lagarde (UE) – PMI servicios S&P (Brasil).

Pago de amortización – BAD25

Pago de renta – BAD25; BF35O; VSCKO

Jueves: Solicitudes iniciales de subsidios por desempleo (EEUU) – Ventas minoristas (UE) – PBI 3er trimestre (Brasil) –

Pago de amortización – CHAQ; RNG23

Pago de renta – CHAQ; PZCGO; RNG23

Viernes: inflación PCE (EEUU) – IPI Minero (Arg)

Pago de amortización – BUJ26

Pago de renta – BU3J6; BUJ26; COD7; RIP1O; RUCDO; VSCNO