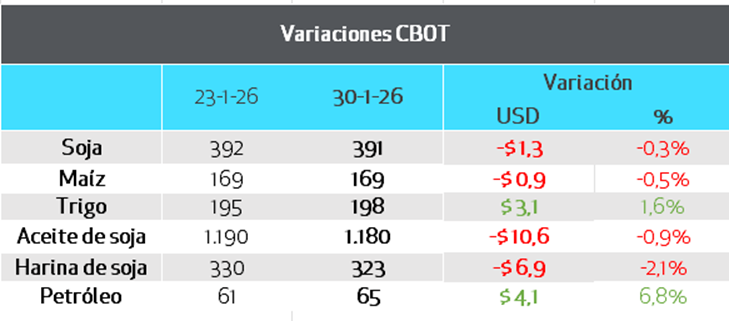

PANORAMA INTERNACIONAL

El mercado de granos en Estados Unidos cerró una semana de contrastes: mientras el trigo logró repuntar, la soja y el maíz finalizaron con leves retrocesos. No obstante, el mercado mostró volatilidad ante la inestabilidad geopolítica generada desde la Casa Blanca. Las constantes advertencias de Donald Trump volvieron a sacudir los mercados, impactando directamente en el valor del petróleo, las divisas y los principales índices bursátiles.

El factor dólar:

La dinámica de los mercados agrícolas durante la pasada semana estuvo intrínsecamente ligada a la volatilidad del índice dólar.

El dólar index alcanzó su nivel más bajo en cuatro años el pasado miércoles tras declaraciones del presidente Donald Trump sobre la competitividad de la divisa.: “Quiero un dólar que sea grandioso para nuestro país, pero no un dólar que sea tan fuerte que nos impida hacer negocios con otras naciones”.

La baja del dólar abarató los suministros estadounidenses para compradores extranjeros, reactivando la demanda de granos y dando impulso a los precios. Los inversores buscaron cobertura en metales precios y commodities agrícolas, con compras por parte de los fondos, especialmente en maíz y trigo aportando a la suba de precios.

Sin embargo, a mediados de semana la tónica cambio. Trump propuso a Kevin Warsh para la presidencia de la Fed. El mercado percibió al candidato como un perfil menos proclive a la baja de tasas, desatando una reversión en la baja del dólar, y consiguientemente en los mercados de granos, derrumbe de los metales preciosos y una caída en las acciones.

El factor crudo:

El crudo tuvo un importante rally de precios con las advertencias de Trump a Irán como catalizador de las subas. EE.UU. envió una flota hacia la región, que incluye un importante portaaviones y varios destructores de misiles guiados. El objetivo explícito de este movimiento fue presionar a Teherán para que abandone su programa nuclear y de misiles.

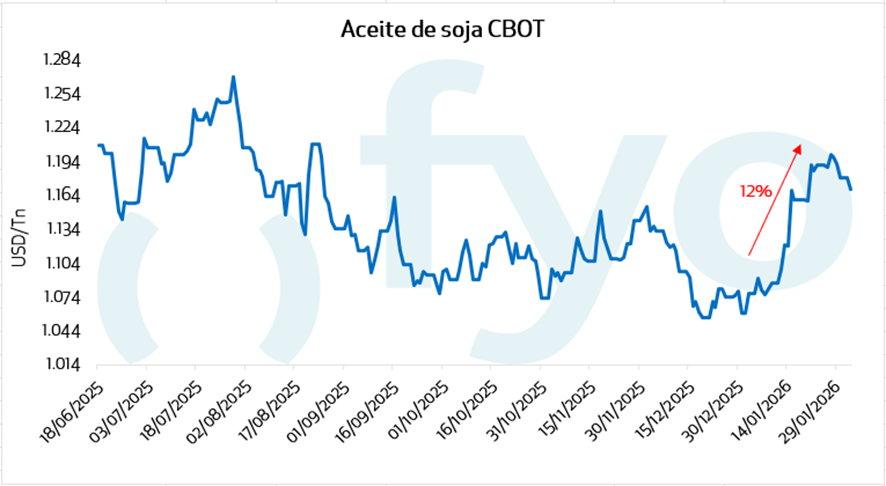

En respuesta a la escalada de tensiones, los precios del petróleo crudo acumularon 6% de ganancias la semana pasada, finalizando enero con subas del 12%.

En misma línea se comportaron los precios del aceite de soja, los cuales también acumularon 12% de mejora en enero, con factores de la “política interna norteamericana” sobre biocombustibles como sostén adicional a las subas.

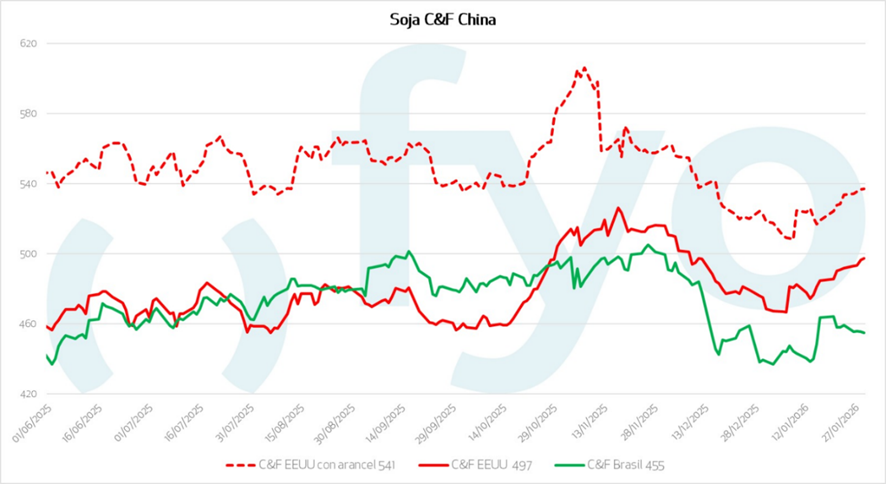

El factor “cosecha récord de Brasil” sobre los precios de la soja:

Brasil avanza a muy buen ritmo con la cosecha de soja, aún ante registros de lluvias recurrentes. Según informó IMEA, al pasado jueves la trilla en Mato Grosso avanza al 24,9% superando el 12% del año previo y el promedio histórico de 12%, con rindes que superan las expectativas.

A la fecha, la revaluación del real frente al dólar atemperó el impacto de la cosecha del vecino país sobre los precios, sin embargo, conforme las labores avanzan los precios pueden sufrir. Según analistas, las ventas de los productores brasileños se aceleraron significativamente la última semana superando las 3 Mt vendidas, acumulando ventas en enero por 9,2 Mt, marcando el mejor desempeño histórico para dicho mes tras un inicio de campaña ralentizado.

Hay aún algunas dudas de si los embarques a China que fueron programados para enero y febrero desde EE.UU. (en el marco del acuerdo comercial por las 12Mt) limitarán las compras chinas sobre Sudamérica. De acuerdo con información de consultoras, las necesidades de China para los meses de febrero y marzo están cubiertas en más de un 90%.

En principio, los privados chinos avanzan sobre Brasil, hoy el origen más barato, buscando cubrir la ventana abril a julio. Según estimaciones privadas, la semana pasada las compras a Brasil desde China registraron su mejor performance desde mayo 2024, con más de 40 cargamentos negociados.

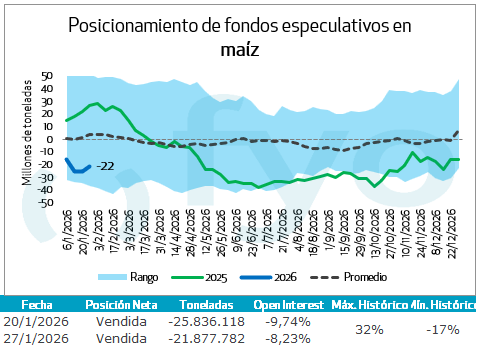

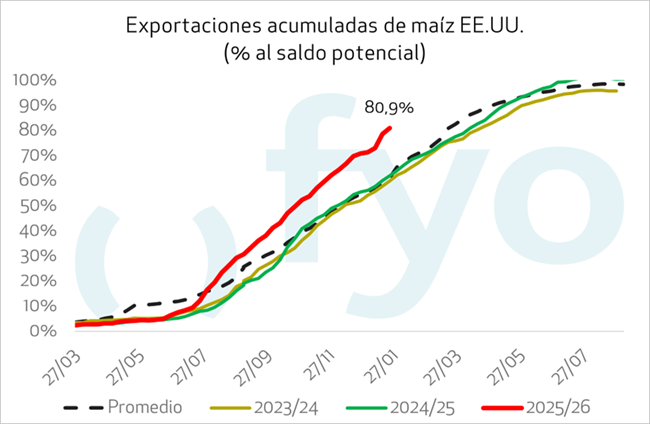

El factor “demanda de maíz norteamericano” sobre los precios:

Las exportaciones estadounidenses mantienen un dinamismo sostenido, impulsadas por niveles de precios que mantienen activa la demanda global. En este escenario, la semana pasada el respaldo de la administración Trump a la venta de E15 durante todo el año, añadieron una prima de riesgo a las cotizaciones del maíz.

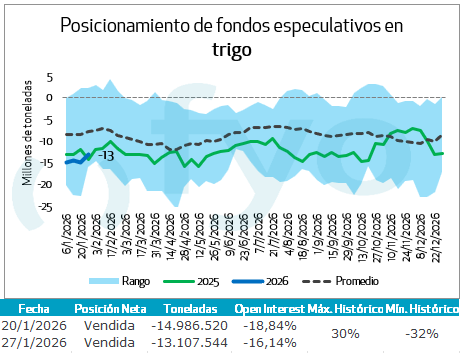

El factor clima en el hemisferio norte sobre los precios del trigo:

Los riesgos climáticos por extremas olas de frio, en contextos de una activa demanda internacionales del cereal, llevaron a los futuros de trigo a liderar las ganancias semanales, con leve corrección a la baja el viernes.

A este momento, informes de mercado refieren que los cultivos de invierno de EE.UU. y Rusia no se habrían visto afectados por las severas bajas temperaturas dado que contaron con la capa de nieve protectora necesario. Esta semana, el mercado seguirá las temperaturas extremas en Ucrania con pronósticos de mínimos en torno a -30°C.

PANORAMA LOCAL

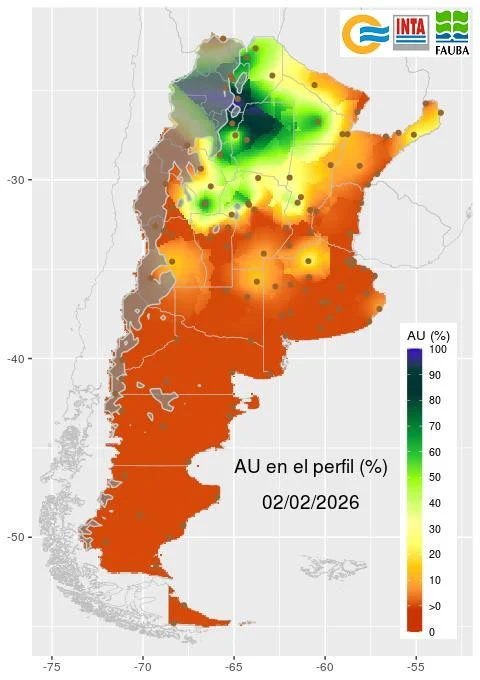

El Noroeste Argentino, Santiago del Estero y Chaco poseen reservas hídricas abundantes que garantizaron una implantación exitosa de soja y maíz. En el norte de Santa Fe, el panorama es igualmente robusto. La soja de primera en estas provincias se mantiene estable y con muy buena sanidad, pese a algunas resiembras aisladas por excesos hídricos en el norte santafesino.

La Pampa y el oeste de Buenos Aires han logrado estabilizarse tras las lluvias recientes de hasta 90 mm, que actuaron como un “respirador” para el maíz temprano en floración y la soja de primera. En el sur de Córdoba, las precipitaciones permitieron cortar una sequía de 30 días, aunque el maíz tardío es el que más se beneficia de esta mejora. En estas zonas, la soja de segunda aún pelea contra un desarrollo acotado, pero la recuperación del perfil hídrico ha devuelto el optimismo a los productores locales.

La situación se vuelve crítica en Entre Ríos y el centro-sudoeste de Buenos Aires, donde la falta de agua y las altas temperaturas dispararon la evapotranspiración. El maíz temprano en estas áreas ya muestra mermas de rinde por estrés en etapas críticas, mientras que en la delegación de Río Cuarto se reportan pérdidas importantes. El riesgo sanitario se agrava en el litoral debido al aumento poblacional de la chicharrita, lo que ha forzado a detener la siembra de maíz de segunda. En toda esta franja, la soja de segunda presenta lotes manchoneados y un crecimiento muy pobre, quedando a la espera de lluvias urgentes para evitar un fracaso productivo.

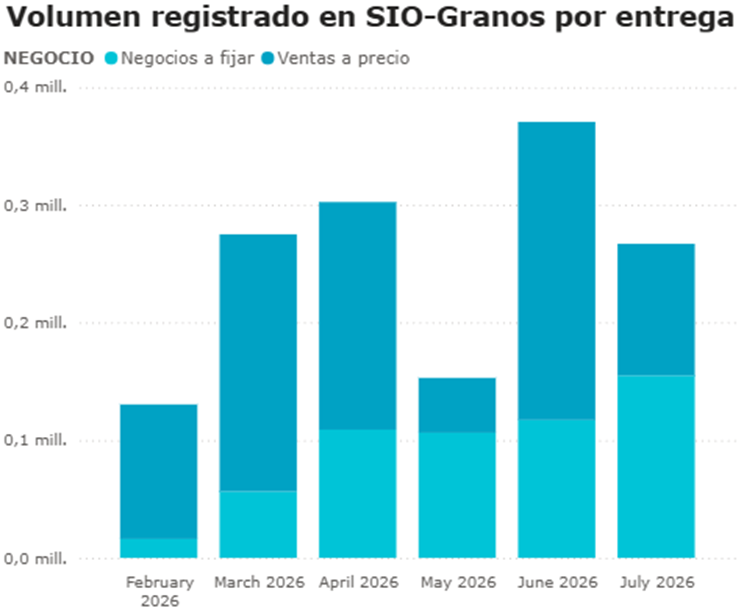

Esta última semana de enero en el mercado físico argentino de maíz mostró una firmeza sostenida en los precios, con el mercado preparándose para la inminente cosecha que comenzará a mediados de febrero y se generalizará a partir de marzo. Se observó un dinamismo de negocios para entregas desde febrero hasta junio/julio en la última semana. El rango de precios para entregas tempranas de la nueva cosecha (marzo/abril) fluctuó entre 180 y 183 USD. Para entrega 15/6-15/7, el precio se mantuvo en torno a los 180 USD.

RECOMENDACIONES SOJA

CAMPAÑA 2025/26

Con una cartera que se encuentra vendida al 49%, no avanzaríamos en ventas más allá de esta zona, esperando una mayor certeza productiva. Consideramos que las coberturas con opciones no resultan atractivas dadas las primas actuales.

Si nos encontramos en un porcentaje vendido cerca de los niveles de mercado (6%), recomendamos estar al menos en un 30% vendidos, dado que los precios actuales a cosecha no reflejan los márgenes habituales de la industria.

RECOMENDACIONES MAÍZ

CAMPAÑA 2025/26

Para la nueva campaña, con una cartera representativa fyo vendida al 32% de maíz temprano, recomendamos llevar las ventas hasta el 50% de la producción esperada, dado que:

- a esta altura evolutiva, ya contamos con pisos de rendimientos,

- aprovechar el inverso, que si bien es pequeño (3 USD), es una tasa del 6% anualizada,

- asegurar logística para la cosecha.

Para el maíz tardío, nos encontramos en un 23% de la producción esperada con precio. Recomendamos avanzar hasta un 30% en caso de que la entrega julio valga USD 180. El resto quedaría a la espera de definiciones productivas (seca y spiroplasma), así como una oportunidad para la evolución de la safrinha en Brasil.

RECOMENDACIONES TRIGO

CAMPAÑA 2025/26

El trigo disponible se encuentra en un 60% con precio. Consideramos atractivo avanzar un 5% para la entrega julio, y un 10% adicional en caso de tocar los USD 200. Fundamentado en que no esperaramos suba fuerte en los valores dado el gran volumen productivo de esta campaña, y la hoja de balance pesada a nivel internacional. Dejaríamos un cuarto de la producción abierto a aprovechar posibles subas cuando tengamos mayores certezas productivas en el hemisferio norte.