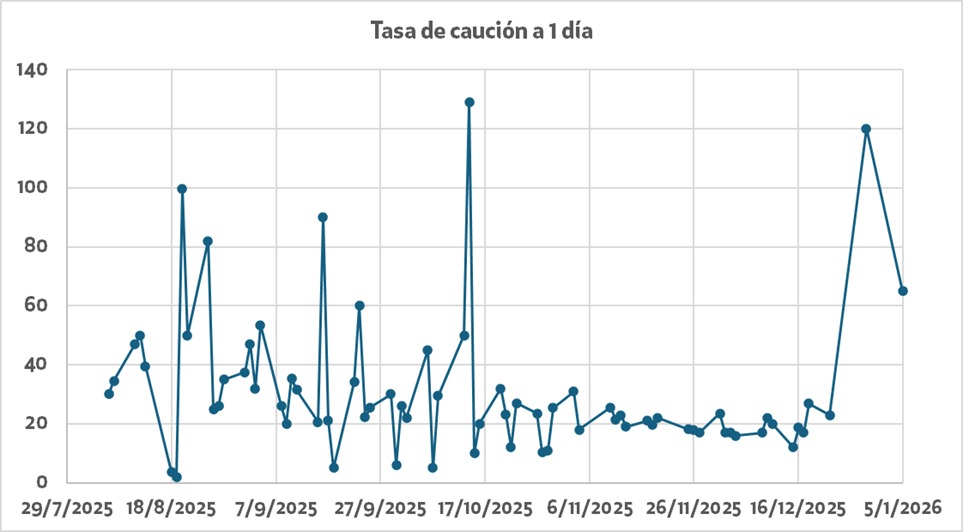

Tasas en pesos: volatilidad tasas de caución

La semana que finalizó el año 2025 y comenzó el 2026 estuvo marcada por una fuerte volatilidad en las tasas de caución a un día, que venían cotizando en la zona de 30% y en las últimas dos ruedas del año (29/12 y 30/12) alcanzaron máximos de 70% y 105%, para finalizar la primera rueda del año (02/01) en torno al 16%.

La suba de tasas puede ser explicada a partir del esquema monetario actual, bajo el cual la tasa de interés se determina por interacción entre la oferta y la demanda de pesos. Al aumento de la demanda de dinero que se suele dar estacionalmente durante el mes de diciembre, se le suma el efecto positivo de las elecciones, que revirtió caída provocada por la incertidumbre de los meses previos. Contra esta demanda en aumento se enfrenta una oferta retraída, que provoca que los pesos sobrantes en el sistema sean cada vez más escasos. Esta dinámica provocó que la tasa de la caución llegue a los altos niveles observados durante varios días, hasta que la liquidez del sistema logró reacomodarse.

Semanas atrás el BCRA había mencionado que esta demanda de pesos en aumento será la que se podrá usar para comprar reservas, emitiendo pesos sin necesidad de tener que esterilizarlos. Pero esto no es lo que parece estar sucediendo, por lo menos en el corto plazo, ya que este mencionado aumento en la demanda de pesos no estaría dándole un alivio muy grande a la demanda de dólares, que sigue estando a una distancia del techo de la banda bastante estable en niveles del 4% / 5%. Esto el propio gobierno lo sabe y por eso se modificó el esquema de bandas, acelerándose el nivel de ajuste, ahora al ritmo de la inflación.

Estos saltos en las tasas de interés ya se vieron en ocasiones anteriores, volviéndose luego a estabilizar en los niveles previos, como parece haber sucedido en este último episodio. Por la propia naturaleza del sistema, creemos que, así como no fue la primera vez que se dio este fenómeno, tampoco será la última, y será una tarea importante para el gobierno tratar de evitarlos, o por lo menos estabilizarlos de la forma más rápida posible.

¿Qué hacemos con los dólares de los soberanos que pagan?

El viernes 9 de enero el gobierno enfrenta su primer gran desafío del año, teniendo que pagar vencimientos de deuda por USD 4.216 M, compuestos por 2.567 M de Bonares y 1.649 M globales. Para llegar a este monto al Tesoro le faltan aproximadamente USD 2.000 M, y si bien el Tesoro ya ha emitido el aviso de pago de los bonos, todavía falta definir cuál será el origen de estos.

Este monto puede reducirse algunos cientos de millones por los ingresos de las privatizaciones que se están efectivizando en estas semanas. Las opciones para conseguir los dólares restantes son amplias, y la hipótesis que más se menciona es la de que se hará a través de un préstamo repo con bancos internacionales. Esta idea se ve reforzada por el hecho de que la semana pasada se hizo un canje de deuda entre el Tesoro y el BCRA, en el que el primero entregó Bonares 2035 y 2038 (AL35 y AE38) a cambio de instrumentos CER a 2027 y 2028 (TZXD7 y TZX28). Se estima que estos instrumentos canjeados son los que se usaran como colaterales para ejecutar el préstamo.

Otro punto a importante a considerar con respecto al pago de los soberanos es si estos dólares serán o no reinvertidos en los mismos bonos. Si bien el riesgo país cayó considerablemente luego de las elecciones legislativas, parece haber encontrado un piso que no está pudiendo romper. Esto sucede en parte porque el gobierno todavía no está pudiendo ejecutar su plan de acumulación de reservas y este parece ser el principal driver exigido por el mercado.

En lo que hace a la reinversión de los cupones, para perfiles conservadores vemos con buenos ojos la toma de posición en activos como el BPD7, que tiene una TIR de 7,7%, una duration de 1,51 y termina de repagarse durante el mandato de Milei. También vemos con buenos ojos aprovechar el menor diferencial de tasas entre las obligaciones negociables y los soberanos para tomar posición en ON AAA que se estiren hasta 2028/2029.

Para perfiles agresivos, vemos con buenos ojos continuar en bonos largos buscando que las tasas continúen comprimiendo y finalmente los más largos logren perforar el 9%. Para ellos seguimos eligiendo en este orden: GD46 al 10,1% de TIR, AL41 a 9,60% TIR, y AL35 a 9,98% TIR.

Sobre la cuestión Venezuela: el petróleo para abajo, las petroleras para arriba

Tras un poco más de “digestión” por parte de los diferentes analistas acerca de la reciente situación de Venezuela, y observando los primeros movimientos de los activos en el mercado, podemos reflexionar acerca de los impactos de la caída de Maduro, pero más importante aún, del involucramiento de EE.UU. en la producción petrolera del país. Para llevar adelante nuestro análisis, pusimos el foco en 3 cuestiones del mercado petrolero: 1) el precio del crudo y la oferta global de petróleo, que suma un factor bajista relevante; 2) las empresas petroleras, que suman factores alcistas en cuanto a su valor en bolsa; 3) qué tipo de petróleo se vería más afectado por los cambios en el mercado.

Respecto a la oferta global de petróleo, actualmente la producción venezolana se sitúa en 960 mil barriles por día, apenas un 28% desde el máximo de producción de casi 3,45 millones al día alcanzados en 1998 (Argentina supera a Venezuela en producción de crudo desde 2020, cuando la suya cayo de más de un millón de barriles al día a 675.600 y la nuestra alcanzó los 721.000 bp/d).

Analistas optimistas acerca de la recuperación de la producción venezolana de crudo estiman que Venezuela podría volver a producir alrededor de 2,5 millones de barriles diarios en los próximos 3 años, un nivel en línea con la producción promedio entre 2010 y 2017, que son posteriores al boom de los commodities y previos a la “destrucción” de PDVSA (Petróleos de Venezuela S.A.).

Una recuperación de la producción petrolera venezolana a los niveles máximos (3,5 millones bp/d) podría implicar una disminución del 4% en los precios mundiales del petróleo durante los próximos años, de acuerdo con analistas especializados, de mantenerse lo demás constante y la OPEP sin cambiar su política.

La reacción del mercado fue muy tímida ya que se pareció mucho a una rueda normal de negociación de barriles. Hoy el primer contrato de WTI se movió +1,7% para asentarse en $58,3, y la curva de futuros continúa invertida al igual que hace casi un mes. Si bien es posible que estemos ante un cambio de régimen en términos de la provisión de crudo, el mercado no reaccionó tan profundamente.

A pesar de este aumento de la oferta, China puede ser quien le dé sostén al precio del crudo. El país asiático compra 470.000 bp/d desde Venezuela, lo cual representa el 4,5% de las importaciones marítimas de crudo de China, aunque Pekín declara muy poco oficialmente.

Varios inversores de carácter estatal chinos han invertido 2.100 millones de dólares en el sector petrolero venezolano desde 2016, manteniéndose entre las pocas empresas extranjeras que aún operan en el país. En especial destacan las operaciones de grandes empresas estatales CNPC y Sinopec, que controlan empresas conjuntas con 1.600 millones y 2.800 millones de barriles de reservas, respectivamente.

Se ha informado que PDVSA ha otorgado contratos de producción a empresas privadas chinas, como China Concord Resources, Kerui Petroleum y Anhui Erhuan, en los últimos años. Estos contratos y la operatoria de empresas chinas responde a una deuda de Venezuela a China por entre 17.000 y 19.000 millones de dólares en capital pendiente del programa de Petróleo por Préstamos del Banco de Desarrollo de China, según un estudio de AidData.

Esta es la mayor posición respaldada por materias primas de un solo país en la cartera de Pekín, de los 60.000 millones de dólares otorgados desde 2007. Si bien quedan muchas definiciones en cuánto a la cuestión de la provisión de crudo a China, el hecho de que China pueda tener que salir a comprar petróleo por mercado puede actuar a modo de sostén del precio en el mediano plazo. Pero lo más probable es que las compras chinas no sean inmediatas, ya que incrementaron sustancialmente sus stocks durante las últimas semanas.

Por el lado bursátil, somos más optimistas respecto a las posibilidades de subas de las acciones de las empresas que operan en el territorio y las principales candidatas a tomar parte en la reconfiguración del negocio petrolero. Trump afirmó que las compañías petroleras estadounidenses “invertirían miles de millones de dólares, repararían la infraestructura petrolera y comenzarían a generar ganancias para el país”. De todas las empresas del “Big Oil” norteamericano (Exxon, ConocoPhilips, Williams, Gulf) , ninguna ha manifestado concretamente un involucramiento en la Venezuela que viene, pero esta semana sus principales dirigentes se reunirán con Trump para discutir la cuestión.

Entre estas empresas destaca Chevron, la única “super-mayor” que opera en el territorio a partir de una licencia especial emitida por la Oficina de Control de Activos Extranjeros (OFAC) de EE.UU. que le otorgó una licencia especial, no una exención total de sanciones, permitiéndole operar solo en proyectos que ya tenía con PDVSA. Actualmente produce el 20% del crudo del país.

Chevron cotiza en BYMA bajo el cedear CVX con un Precio/Ganancias de 22.3x contra un promedio de la industria de 17.4x, un EV/EBITDA de 7.9x vs un promedio de 7.2x, pero con un Precio/Valor Contable de 1.7x vs un promedio de 1.9x. Si bien somos optimistas respecto a la firma, mantenemos la cautela, ya que tras la suba de 6% sus múltiplos han quedado un poco exigentes, con lo cual esperamos a la próxima corrección para comprar. Vemos razonable que el consenso de los analistas sea 57,6% compra, 39,4% mantener y 3% vender.

Sin embargo, la idea de Venezuela como país seguro jurídicamente todavía está a años ya que ni siquiera se conoce quién será el sucesor de Maduro en el poder, y mucho menos si será una especie de chavismo con buenos modales y más pragmático o si será una revolución que siga al giro a la derecha que la región está experimentando.

Por último, en cuánto al mercado y negociación del petróleo, un mayor suministro de petróleo desde Venezuela ampliaría el spread de precio entre los barriles de petróleo pesado y ligero, ya que el petróleo más pesado sería relativamente más barato de obtener. Aproximadamente el 70% de la cartera de refinación de EE. UU. se destina al procesamiento de crudo pesado como materia prima, que es más económico porque es más denso, más espeso y no fluye tan fácilmente como el petróleo ligero que se produce típicamente en EE.UU. (WTI). Los barriles de Venezuela competirán en el mercado yankee contra otros crudos “pesados” como el crudo canadiense (WCS), normalmente destinado a la costa del Golfo de Estados Unidos, el mexicano y colombiano. Por suerte, el petroleo venezolano no es un competidor directo contra el convencional argentino.